La biomasse solide, à l’instar de l’énergie géothermique et hydraulique est une ressource naturelle prépondérante dans le modèle économique européen des années 2020. Le bois en particulier est présenté depuis 2011 comme la principale énergie renouvelable mondiale et européenne. En effet, cette abondante ressource a fourni 49% de l’énergie primaire d’origine renouvelable des 27 Etats membres. Rien d’étonnant sachant que la forêt couvre 41% du territoire de l’UE-27, et que l’activité sylvicole est un moteur essentiel de l’économie de nombreux pays dont l’Autriche, la Finlande et la Suède pour ne citer qu’eux. Selon un rapport de l’Ademe publié en novembre 2014, ce sont donc 200 Mm3 de bois dédiés à la production d’énergie ( soit 200 millions de m3 ) qui sont issus des forêts européennes. Cette première constatation interroge d’abord sur les enjeux de préservation et de gestion des espaces forestiers, lesquels sont essentiels à l’équilibre atmosphérique de notre éco-système, mais également sur le caractère dit « renouvelable » du bois transformé en biomasse solide.

La biomasse solide principale ressource renouvelable de l’Union Européenne, mais aussi l’une des plus carbonées.

D’un point de vue thermodynamique, une exploitation intensive des forêts impliquerait une production de déchets (CO2, particules carbonées, monoxyde de carbone, imbrûlés) tout aussi majeure. D’ailleurs, ces externalités sont d’autant plus centrales dans la production de biomasse solide issu du bois-énergie que sa contribution à la pollution « s’avère très élevée » selon les chercheurs (voir rapport présenté à la 16ème European Biomass Conference and Exhibition du 6 Juin 2008). L’Office fédérale de l’environnement (Suisse) alertait sur les mêmes « difficultés à transformer des combustibles solides en chaleur sans produire de poussières » et le scientifique Thimoté Dongotou travaillant chez LGGE (France), contributeur au programme européen Carbosol indiquait sur la pollution du bois : « à titre de comparaison, la combustion de 1kg de bois de cheminées pollue autant que la combustion d’une tonne de gazole pour automobiles » (p. 66, 67). Le traitement des déchets est donc essentiel pour minimiser les effets néfastes de la production d’énergie sur la santé et l’environnement, quand bien même cette énergie est dite « renouvelable ». D’ailleurs l’énergie renouvelable n’est pas forcément exempte d’émission de CO2. Le terme renouvelable fait uniquement référence à l’abondance dans le temps d’une ressource naturelle, relative à notre espérance de vie, et n’exclue donc en rien la création d’entropie*.

[*] Entropie :

fonction stationnaire d’un système qui augmentent la chaleur et la température. Un cube de glace en train de fondre sur une table est un exemple d’augmentation de l’entropie car les molécules d’eau se désorganisent pour passer d’un état solide à l’état liquide. On en déduit qu’il y a création d’entropie dès qu’il y a un changement irréversible dans le système.

Ainsi, d’un point microéconomique on en déduit que l’entropie devient une contrainte de la quantité d’énergie pouvant être issue de l’environnement. La production de biomasse, encore à un niveau peu intensif en Europe, doit donc faire face aux exigences d’effacement carbone et de temps de retour carbone aujourd’hui marqués par la forte dissipation de chaleur lors de la combustion, avant de s’industrialiser à grande échelle. En effet la problématique du marché aujourd’hui n’est plus son expansion, mais son efficacité énergétique face aux concurrents nucléaires, solaire et éolien. D’un point de vue plus macroéconomique, le développement de la biomasse interroge donc sur la mesure qualitative des ressources naturelles, appelée aussi « exergie » (quantifie le potentiel productif « utile », donc non dispersé de l’énergie). A ce jour beaucoup d’états de l’UE-27 ont travaillé à la production d’énergie issue de biomasse solide. Les chiffres sont en constante augmentation malgré des profils très segmentés. L’Allemagne et l’Autriche par exemple, disposant d’espaces forestiers relativement grands pratiquent la cogénération de faible et moyenne puissance (<10 MWe, capacité moyenne de 3MWe) et tendent à développer leurs réseaux locaux et municipaux (Stadtwerke). La Suède le Danemark et la Finlande en revanche produisent à des niveaux de cogénération de forte puissance (>10 MWe) et tendent à se tourner vers l’importation. Une ouverture de marché encore peu probable en France qui fait office d’exception avec la conversion de la centrale à charbon d’E.ON à Gardanne en unité dédiée purement électrogène, dans le cadre de l’appel à projets CRE 4 (150 MWe). L’industrie de la biomasse solide est donc encore hautement carbonée, peu efficiente en termes de potentiel énergétique et induit un impact environnemental sur la biodiversité toujours très marqué (déforestation et migration d’espèces). Cependant la cogénération de déchets agricoles reste un carburant substituable au pétrole, tout en étant moins corrosif pour le climat et la biodiversité. Une alternative à privilégier donc, en complément de moteur à hydrogène et de batteries électriques dans l’industrie de l’automobile.

Des objectifs européens très ambitieux

Pour autant les objectifs 2020 sur la biomasse solide de l’UE imposent un doublement de la production d’électricité, pour atteindre 7% de l’électricité produite, l’équivalent de 70% de la bioélectricité européenne produite, soit 154,9 TWh ou encore une capacité installée de 27,7 GWe. Côté chauffage la biomasse devrait occuper une place encore plus importante sur le marché puisqu’elle pèsera près de 18% de l’énergie dédiée, dont 90% à partir de biomasse solide (80,9Mtep) (résultats non corrigés d’une amélioration de l’efficacité énergétique des bâtiments dans le secteur du BTP d’ici 2020). Cela correspond à une augmentation de 46% de la production de biochaleur entre 2010 et 2020. D’après le scénario tendanciel réalisé par la Comission européenne en 2013, les 27 Etats membres devront disposer de mesures supplémentaire pour atteindre ces objectifs : des politiques volontaristes et stables qui permettront d’accélérer la croissance du secteur. Cela dit certains sont déjà bien avancés dans leurs feuilles de route, l’Allemagne et l’Autriche par exemple ont déjà déployé leur potentiel de production pour la chaleur issue de biomasse solide. D’autres comme le Royaume-Uni et la Belgique sur ce même secteur, et la France l’Espagne et la Belgique pour l’électricité doivent encore faire preuve de persévérance sur le marché. Au total, environ 120 Mtep primaires de biomasse pourront être mobilisées en 2020 en Europe pour la production d’électricité et de chaleur (biomasse solide et biogaz confondus).

Un marché en pleine ouverture

La contribution de la biomasse forestière aux objectifs européens dépendra de la capacité des pays à mobiliser cette ressource par la mise en place par exemple d’une politique de l’offre (fonds de mobilisation, appui au reboisement, amélioration de la desserte, regroupement de propriétaires, etc.). On note également que 2020 pourrait également être l’horizon de déploiement des filières biocarburants de deuxième génération. On pourrait alors s’attendre à de nouveaux appels à la biomasse solide pour répondre à une volonté croissante de réduction des émissions du secteur transport. L’atteinte des objectifs dépend moins des technologies que de la capacité des acteurs à mettre en place et sécuriser des filières d’approvisionnement (en local ou à l’importation). Sur ce dernier point, même si les marché s’internationalisent pour répondre à la demande croissance de l’UE ( 120 Mtep primaires de biomasse pourront être mobilisées en 2020 en Europe pour la production d’électricité et de chaleur (biomasse solide et biogaz confondus), il faut s’attendre à une mise à contribution principalement marquée sur le marché de la biomasse agricole et des déchets. Ces derniers disposent en tant que ressource d’une augmentation de mobilisation plus large, même si certains pays comme la France disposent encore d’un potentiel forestier supplémentaire important pour l’énergie.

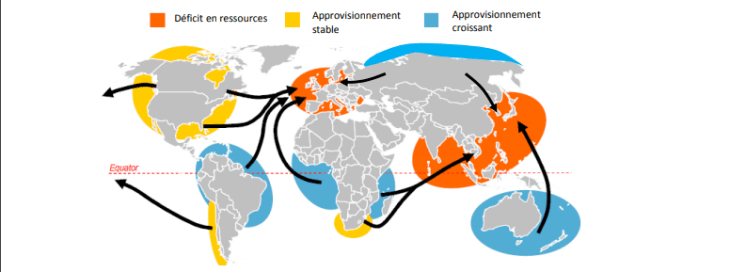

Graph. 1 Tendance des marchés internationaux en bois énergie | Source : (Pöyry, 2012) et EIFER

En 2013, l’Union Européenne a importé plus de 5 Mt de granulés en provenance principalement des Etats-Unis et du Canada, et dans une moindre mesure de la Russie et des pays baltes.

Source : http://www.ademe.fr/sites/default/files/assets/documents/marches-internationaux-biomasse-energie-201411-1060c0125-synthese.pdf

https://fr.wikipedia.org/wiki/Bois_%C3%A9nergie#cite_note-th.dongotou-43

https://fr.wikipedia.org/wiki/Bois_%C3%A9nergie#Bibliographie

Gérando Avocats, Paris